電気自動車への追い風と向かい風

2020年8月21日

市場アナリストらは、既に動き出したクリーン・モビリティ社会への移行を昨今の原油安が阻むことはないと見ていますが、電気自動車(EV)を含む自動車産業も新型コロナウィルスの影響を完全に免れることはできない模様です。

2020年は色々な意味で歴史に残る年となるでしょう。 新型コロナウィルスの流行は、近年まれに見る公衆衛生上の危機をもたらしただけでなく、世界経済をも屈服させてしまいました。 また、新型コロナウィルスの影響によるエネルギー需要の落ち込みによって、原油先物相場が市場初めてマイナス価格をつけた年でもありました。 国際通貨基金(IMF)の見通しによると、2020年は景気後退がさらに進み、2021年の景気回復は緩やかになるとのことです。 2020年の世界経済成長率はマイナス4.9%、2021年の景気回復においても、新型コロナウィルス感染症前の見通しが6.5%下方修正されて、世界経済成長率は5.4%になると見込まれています。

電気自動車も例外ではない

市場アナリストらは、既に動き出したクリーン・モビリティ社会への移行を昨今の原油安が阻むことはないと見ていますが、電気自動車(EV)を含む自動車産業も新型コロナウィルスの影響を完全に免れることはできない模様です。 とりわけ、新型コロナのパンデミックのただ中、中国を始めとする主力市場において、EV売上の落ち込みは自動車販売全体の下落幅を越えています。 中国自動車工業協会(CAAM)1によると、1月から6月までの対前年比で、次世代電気自動車(NEV)の生産は36.5%減少した一方で、同期間中、乗用車全体の生産は22.5%減でした。

有利な追い風

しかし、EV業界が直面している向かい風は、新型コロナウィルスによる個人消費の落ち込みだけではありません。EV業界はコスト・走行距離・安全性に関する課題にも挑んでいるのです。自動車メーカーもコスト・走行距離・安全性という三要素の適切な組み合わせを目指して、技術の調整と一般大衆向けEVの市場投入に取り組んではいますが、その一方で政策と補助金制度が極めて重要な役割を果たし続けていることに変わりはありません。政府と自動車メーカーの努力と、例えば充電ステーションの配備など、バリューチェーンを通した官民連携によって生み出される有利な追い風こそがEVの長期的展望に活力を吹き込む源なのです。

コスト・走行距離・安全性という三要素の適切な組み合わせを目指し技術の調整と一般大衆向けEVの市場投入に取り組んでいます。

反応は地域によってさまざま

総体的に、新型コロナウィルスに対する反応は国や地域によって様々というのが市場アナリストらの見解です。 合計で世界EV市場の75%を占める中国、欧州、米国は、新型コロナ大流行の影響に対して異なる反応を示しています。

中国では、EV部門に対する補助金縮小の最終期限を2022年末まで延長しました。また中央政府は、地方政府にEV支援政策の実施を義務づけ、中国系次世代自動車のOEM 10社に対しても地方における販売促進策の提供を義務づけ、地方でのEV販売を促進させようとしています。

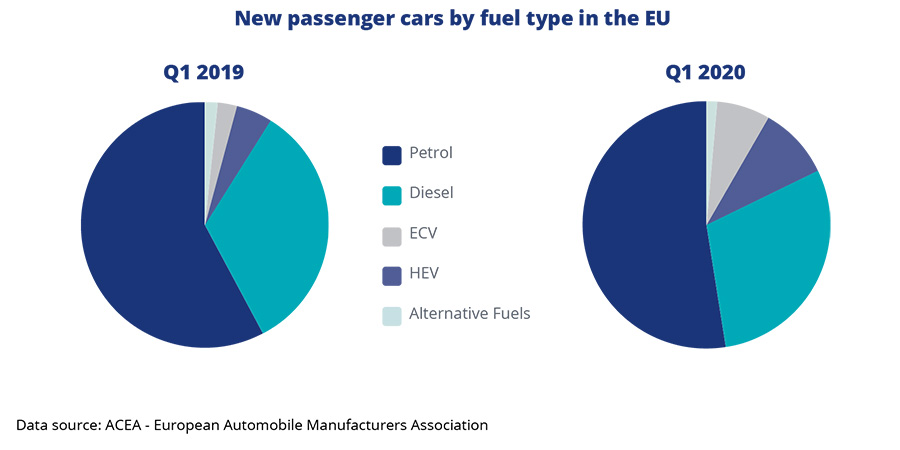

欧州では、新型コロナ大流行の最中、EVの売上が減少する一方で、市場占有率は上昇しました。 欧州自動車工業会(ACEA)2のデータによると、乗用車の登録台数が全体的に減少する中、EVの市場占有率は2019年第1四半期に2.5%だったものが2020年第1四半期には6.8%に上昇しています。 またACEAはEVの販売を刺激するための財政措置3についても報告しており、税制優遇策や購入補助金がEUのほぼすべての加盟国で提供されていることにも触れていますが、こういった優遇策とインセンティブの内容と金額には欧州域内でもかなりの開きがあるとのことです。EUの二大自動車市場である独仏の両国においては極めて寛大なインセンティブが提供されている一方で、リトアニアはインセンティブも税制優遇策も提供していない唯一の国となっています。

「欧州における燃料タイプ別の新規乗用車割合 — 2019年・2020年第1四半期比較」

出典:欧州自動車工業会(ACEA)

米国では、乗用車と小型トラックに対する企業平均燃費(CAFE)と温室効果ガス排出基準が改正され、向こう5年間はより緩やかな新基準が適用されることになりました。 燃料効率化を図るCAFE要件は2026年までの間、年5%から年1.5%に引き下げられています。 これによって米国における電動化に向けた求心力が大きく損なわれる結果となってしまいました。 というのも、自動車メーカーの電動化への意欲がCAFE要件の緩和により、弱まってしまったからです。

こういった地域ごとの展開により、EVの市場は極めて変動的な環境になっているものの、コロナ禍により世界的のEV販売の減少率は、二桁に上る可能性が高いでしょう。

ニッケル含有リチウムイオン電池は、その高いエネルギー密度が走行距離の伸長につながることから、他の追随を許しません。

ニッケルの展望

EVはニッケルにとって重要な市場です。 NMCとNCAなどのニッケル含有リチウムイオン電池は、Tesla社を始めとする世界で最も革新的な自動車メーカーのEVに搭載されています。 ニッケルは、その高いエネルギー密度のためにリチウムイオン電池に好んで使用される材料です。 2020年の世界におけるEV販売が自動車販売全体の3%弱にとどまる中、コロナ禍の下、一部のアナリストらが予測したEV市場の成長から見ると、EV用のニッケル市場は小規模に映るかもしれません。 しかし大局的に見てみると、EV用のニッケル市場は過去10年間で10%の成長を果たしてきました。 2019年、リチウムイオン電池に使用されたニッケルの総量は約87ktに上りますが、その80%以上は自動車向け用途でした。 自動車産業のエネルギー容量は、2019年の100GWhから2029年までには1,560GWhに達し、EV乗用車はそのうちの74%を占めると見込まれています。 つまり、ニッケル市場には前例のない成長が待ち受けていると言えるでしょう。

ニッケルを含有しない電池技術が、その低コスト性から注目を集めることはあるかもしれませんが、ニッケル含有リチウムイオン電池の高エネルギー密度は、電池パックの小型化・軽量化の実現ならびに走行距離の伸長につながることから他の追随を許しません。 さらに同電池のリサイクルは、ニッケルのような経済価値のある元素が用いられていることにより、経済的に実行可能でもあるのです。

100万マイル電池

現在、ニッケル含有EV電池は約1000回の充電サイクルの間、長持ちし、現行要件である600回の充電サイクルを優に満たしています。 また、ニッケル含有EV電池の基本技術における直近の性能は「100万マイル電池」という形で実を結びつつあります。 この電池は、微少な亀裂が生じないことから劣化を最小限に抑えられる、単結晶に基づくものです。 高度な安定性と3000回以上の充電サイクル能力を誇り、EVを100万マイル(約160万km)走らせることができるため、車が寿命を迎えるまで電池交換の必要がありません。 しかも、これだけではないのです。

この新しい電池は、EV自体を電力網のエネルギー貯蔵機器として使用するという、まったく新しい利用法を創出します。 電力網に接続されるシステムには3000回の充電サイクルを超える能力が必要となりますが、高サイクルで劣化しない、安定した正極材を伴う100万マイル電池がこれを可能にするのです。 単結晶技術の高充電サイクル能力はV2G(自動車から電力網)とVPP(仮想発電所)を現実化することになります。 2030年までには2億5000万台ほどのEVが公道を走っていることでしょう。EVの平均エネルギー容量を65KWh前後と仮定すると16,000KWhの蓄電池貯蔵に相当します。 大半の自動車は95%の時間、走行しておらず駐車中ですから、これは膨大なエネルギー貯蔵能力になります。 つまり、日々の充電と放電によって、私的な交通手段のためにある車載用電池の寿命に影響を及ぼすことなく、エネルギーを貯蔵し電力網に供給できるのです。 また、あらゆる種類のエネルギー貯蔵の集合体を管理する技術も存在することから、地域全体への電力供給も可能になります。

この独創的で価値あるアイディアは、高い充電サイクル能力を誇る単結晶ニッケル技術なしには実現しません。

ニッケルを含んだ電池が、ダイナミックなEV部門を先導し、逆風にも対峙できるのは、

この電池が固有の特性を有し、継続的な技術の向上が行われているからです。