自動車メーカーの投資戦略と電池メーカーとの同盟

2020年9月25日

リチウムイオン電池業界における現在の牽引力は、電気自動車に必要な大容量電池です。これら電池のサイズと電気自動車の相対的成長度から、リチウムイオン電池の総エネルギー容量は2030年までに1テラワット時を超えると予測されています。劇的な急成長を遂げる同産業に対する期待感が、バリューチェーン全域の企業にとって「将来に対する供給態勢を整えよう」という強いモチベーションにつながっているのです。

新型コロナウイルス感染症の影響

この9か月間、リチウムイオン電池産業も、例にもれず、深刻な世界貿易戦争に加えて新型コロナウイルス感染症の影響と闘ってきました。中国自動車工業協会 (CAAM) によると、電気自動車の新車製造は1月~6月の間、前年比で36.5%減少しています。 この急激な減少は、電気自動車産業は飛ぶ鳥を落とす勢いで指数関数的な成長を遂げるであろうと考えていた電気自動車信仰者の多くを驚愕させる結果となりました。 政府と業界はショックのあまり、グローバリゼーションを取り巻く課題、新巨大産業構築の複雑性とこれによってもたらされる事態、そして、国家の安全保障と自給自足の必要性を再考するようになったのです。

この急激な減少は、電気自動車産業は飛ぶ鳥を落とす勢いで指数関数的な成長を遂げるであろうと考えていた電気自動車信仰者の多くを驚愕させる結果となりました。

複雑性を緩和する新たな関係

現在、覚書・合弁事業・提携・株式投資・合併吸収といった複雑な手続きの嵐があちこちで巻き起こっていますが、これは近い将来まで続くことになるでしょう。 この新たな関係によって、特に物流などの複雑性が緩和され、リスクも軽減し、個々の企業の強みを有効活用できるようになるはずです。 さらに、より大規模な市場へのアクセス、生産力の増強、知識の向上、技術の拡大にもつながりますが、何よりも重要なのは戦略的資金調達への新たな道が創出される点でしょう。

この数年、数か月の間に見られた事例を紹介しておきます。

- Volkswagen社は中国における多額の投資(11億ユーロ)でGotion Hi-Tech(国軒高科)の株式を26.5%取得し、JAC motors(安徽江淮汽車集団)に10億ユーロ投資している。また、スウェーデンのセル製造会社、Northvolt AB社の株式を20%、ドイツでは合弁会社Northvolt Zwei社の50%を所有。さらに、韓国の電池メーカーSK Innovation社との長期供給契約も締結。

- 本田技研工業は、再利用(リユース)と再生利用(リサイクル)の設計効率に焦点を合わせた電池の共同開発を目的とし、CATL(寧徳時代新能源科技)と資本提携。

- Daimler社は、中国・米国のリチウムイオン電池メーカーFarasis社の株式を3%所有し、高ニッケルリチウムイオン電池の供給を保証。

- BMW社は、モロッコのManagem Group社と5年間のコバルト供給取引を確保、Northvolt社とも供給契約を交わし、責任ある持続可能な調達を強調。

- Tesla社は、オートメーション機器メーカーのHiBar社とウルトラキャパシタ(電気二重層コンデンサ)・電極メーカーのMaxwell Technologies社を製造工程で戦略的に優位に立つために買収。

- サムスンSDIは、CAM(コンピュータ支援製造システム)メーカーのEcoPro EM社の株式を40%(3,900万ドル)。

- 中国のCAMメーカーNingbo Shanshan(寧波杉杉股分有限公司)は、豪州リシア輝石生産会社Altura Mining社に15%の株式投資をし、別途5年供給契約も締結。

- SAFT社とPSA(Peugeot Société Anonyme)社は、欧州におけるリチウムイオン電池の製造を目的として合弁会社Automotive Cell Company社(ACC)を設立。またTotal社(SAFTの親会社)は、中国におけるリチウムイオン・セル製造の拡大を目的として中国の電池メーカーTianneng Energy Technology社(TET)と合弁会社を設立。

- Ionity社は、欧州の主要高速道路沿いに電気自動車向けの急速充電スタンドのネットワークを整備するためにBMW社、Mercedes Benz社、Ford社、Volkswagen社、Audi社、Porsche社が立ち上げた合弁会社。そのIonity社が仏重電メーカーSchneider Electric社と提携。

- 豪州Neometals社は、独SMS社と提携し、リサイクル技術の商業化を目的としてPrimobius社を設立。

- フィンランドのクリーン・エネルギー供給会社Fortum社は、リチウムイオン電池のライフサイクルにおける持続可能性を完結させるためにBASF社、Nornickel社と提携。

- カナダのStandard Lithium社は、米国で電池グレードのリチウム化合物の商業生産を実現するために独化学会社Lauxess社との合弁事業に着手。

リチウムイオン電池バリューチェーンに対する多額の投資

すべての合弁事業が成功を収めているというわけではありません。これを示しているのが、日産、NEC、トーキンの合弁によるリチウムイオン製造会社AESC社が直面した課題でしょう。それでも、電池バリューチェーン内における統合の必要性は明白であり疑いの余地はありません。企業間の統合に注がれている何十億ドルにも上る投資がその証拠と言えます。

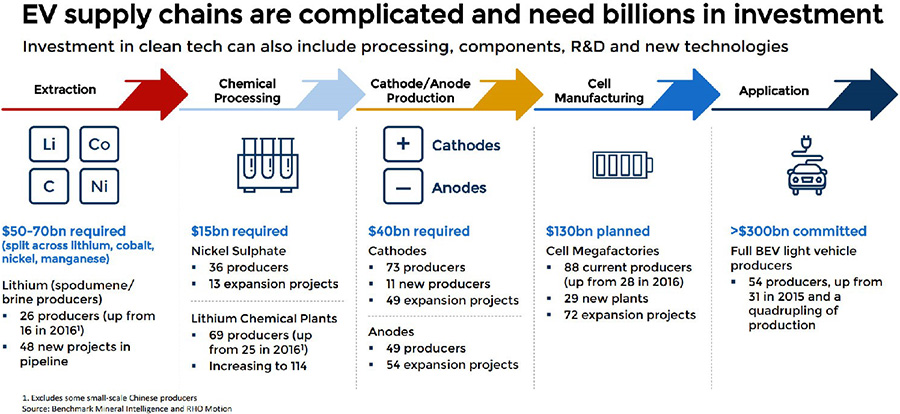

リチウムイオン電池のバリューチェーンには、すでに涙がでるほど多額の投資がつぎ込まれているにもかかわらず、脱炭素化と電気自動車の売上目標を達成できるだけの電池と電気自動車の生産能力をもつ産業を築き上げるには、さらに数千億ドルを要するのでしょう。

LIBやEVに特化した調査会社のMineral Intelligenceによると、必要とされるサプライチェーンへの投資額は5,500億ドルを超えるとのことです。

出典:Benchmark Market Intelligence

電気自動車のバリューチェーンは異質

OEM(相手先ブランドの受託製造)各社は、電気自動車のパラダイムとそのバリューチェーンが従来のガソリン車(ICE)製造のものといかに異なるかについて理解を深めてきました。電気自動車の場合は、大きな負担を担ってきたTier 1とTier 2の会社への依存を減らし、バリューチェーンの上層で自らの管理を強化する必要があるのです。財務上の成功とサプライチェーンの成長に関しては特にそうだと言えます。

弾力的なサプライチェーンの構築は資本蓄積と資本配分の成功に懸かっています。

LIBやEV業界における弾力的なサプライチェーンの構築は資本蓄積(資金調達)と資本配分(適切な投資)の成功に懸かっています。このところ自動車産業が経験している新型コロナウイルス感染症の圧力に伴い、資本の流動性が不透明になってきました。資金をどこから調達するかは、これまでにないほど深刻な問題です。

その答えは、政府・銀行・ベンチャーキャピタル・株式ファンド・政府系投資ファンドならびに既存の企業だけでなく石油・ガスといった新規参入産業による前例のない協力関係に潜んでいます。ただ、一筋縄にはいかないでしょう。一番の課題は、薄利な産業で安定と即座にリターンを期待する投資家の「せっかち」かもしれません。

ブログ本文(英語版)へ